自2018年提出“智能财务”概念以来,在国家政策的支持下,智能财务赛道发展如火如荼。

企业财务智能化是大势所趋,但如何推进财务智能化全面落地是亟待研究的重要课题。

上海国家会计学院教授、智能财务研究院秘书长杨寅教授在该领域有着深入的研究,并且在近期发表了《企业智能财务建设的因素、应用与效果研究》的课题研究。探讨智能财务建设因素、应用、效果,为我国企业智能财务建设及其发展趋势提供了专业的指导建议。

在艺赛旗春季发布会上,杨寅教授为我们做了深入解读。

财务转型主要经历三个阶段,第一个阶段是会计电算化,始于上世纪80年代,基本特征是用计算机代替手工操作。它扩大了财务的计算能力和存储能力。

第二个重要转型阶段始于2005年,核心思想是财务流程共享化。财务共享服务中心作为一种新型模式在许多大型公司间兴起,主要目标是实现财务集中化、流程化、精益化管理,财务流程更加自动化,但此阶段财务并未真正为业务和管理提供帮助。

从2020年开始,数字化浪潮开启,开始转向智能化,该阶段更多地考虑财务如何为业务赋能,为管理创造价值。为了解决这个问题,我们将利用一系列新技术,如人工智能和大数据,知识图谱和大模型等,来帮助财务实现智能化转型。

在这三个阶段的基础上,有一个重要问题需要思考——企业财务数智化转型的目标是什么?

那就是财务价值再创造,深化财务管理,不断提升价值创造能力,才能进一步让财务赋能企业的价值凸显。

目前企业财务有以下几个价值创造方向:

第一,价值创造的基础;这块包括财务的核算、报告及共享中心等。尤其是共享中心,RPA机器人流程自动化、OCR、支付识别等技术,都可以在上述财务场景中进行价值创造,以帮助解决财务工作中的大量自动化问题。

第二,价值创造的保障;在这个阶段,财务需要具备场景化思维,如预算、分析、控制和预测等,这些都需要更强大的人工智能技术支持,如机器学习、深度学习等。

第三个阶段是价值创造的核心,也叫价值挖掘;主要体现在数据赋能方面,企业当中存在大量的数据,如何借助于人工智能、流程挖掘等技术挖掘出数据背后的价值,这是在数字化背景之下企业真正想获取的一种能力。

第四个阶段是价值乘数;如何释放财务管理的“乘数效应”,激发财务数据赋能业务发展,为企业管理层提供基于数据驱动的精准决策,推动企业高效运营。

目前中国企业在这方面的发展差异大,很多企业仍处于第一阶段,部分头部企业开始考虑第二阶段的发展,但在第三和第四阶段,即基于数据驱动的精准决策和为企业管理层提供相关思维方面,中国企业的财务团队还处于初级阶段。

中国的智能财务建设仍有很长的路要走,需要不断探索和创新,以适应数字化时代的发展需求。

此外在财务的价值创造过程中,包括核算和报告、服务业务、支撑战略等都可以使用到大量的流程挖掘及机器人等相关技术,重点聚焦增收创效、预算管理和纳税筹划三个方面,不断提升价值创造能力。

智能财务建设的核心驱动力包括政策经济驱动、业务驱动、技术驱动、组织驱动和流程与数据双驱动。

政策方面,国务院国资委在世界一流财务管理体系建设中提出新技术赋能财务职能创新,企业应该在国家政策要求的技术使用前提下,加强对各类信息技术本质的理解,推进各类信息技术在财务管理中的应用,促进智能财务推动企业高质量发展。

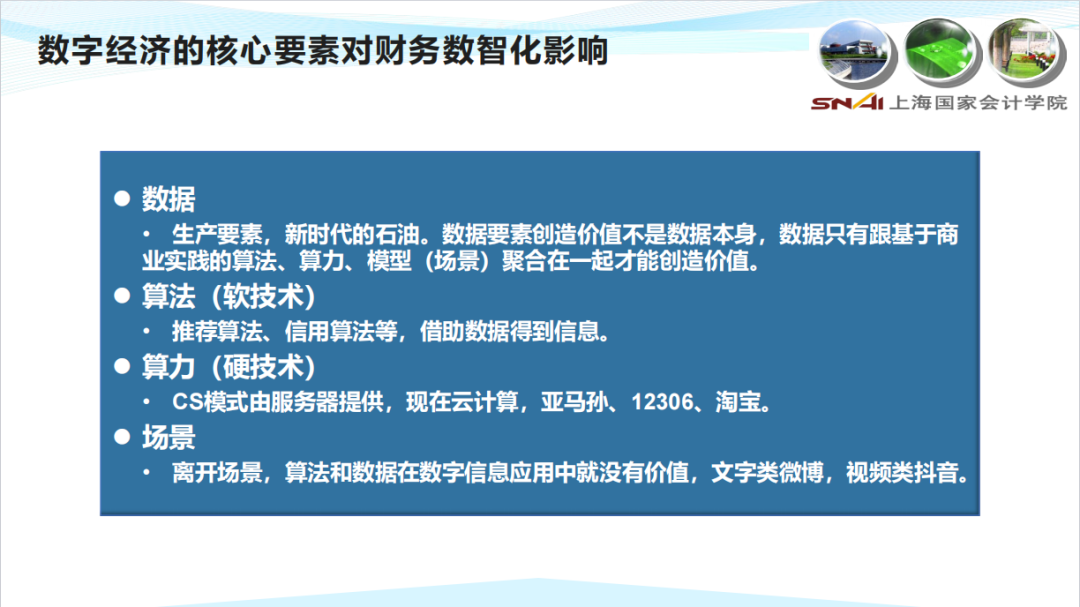

从经济层面,众所周知,中国已步入数字经济时代,数字经济的核心要素,如数据、技术和交易场景,对智能财务建设产生了巨大影响。在进行财务智能化建设的过程中,我们需要不断思考三个问题:数据在哪里?使用的是什么技术?完成的场景是什么?这都是在智能财务建设过程中必须要考虑的问题。

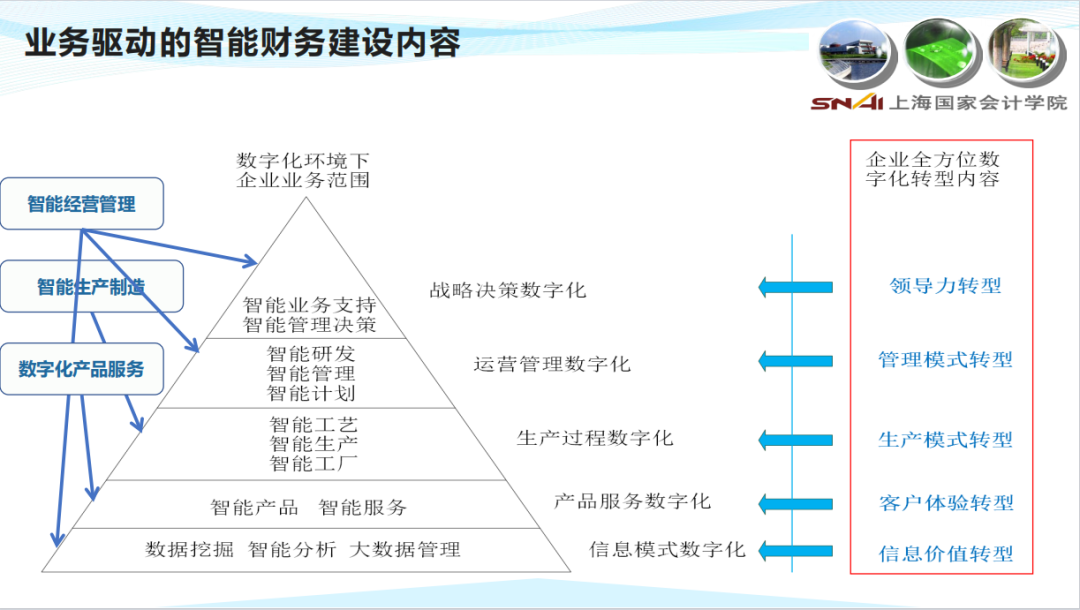

在财务智能化转型过程中,除了解决财务部门自身的智能化问题,更重要的是思考如何利用这次智能化的机遇,为我们的业务和管理提供价值,这就是我们所说的“业务驱动”,它是财务转型的五个重要因素之一。

在这个阶段,业务驱动对财务人员的影响很大,传统的财务会计配置工作将更多地交给RPA等技术来完成。当财务人员被释放出来后,如何利用强大的智能技术来进行高附加值的财务工作,这是财务未来需要思考的核心话题。

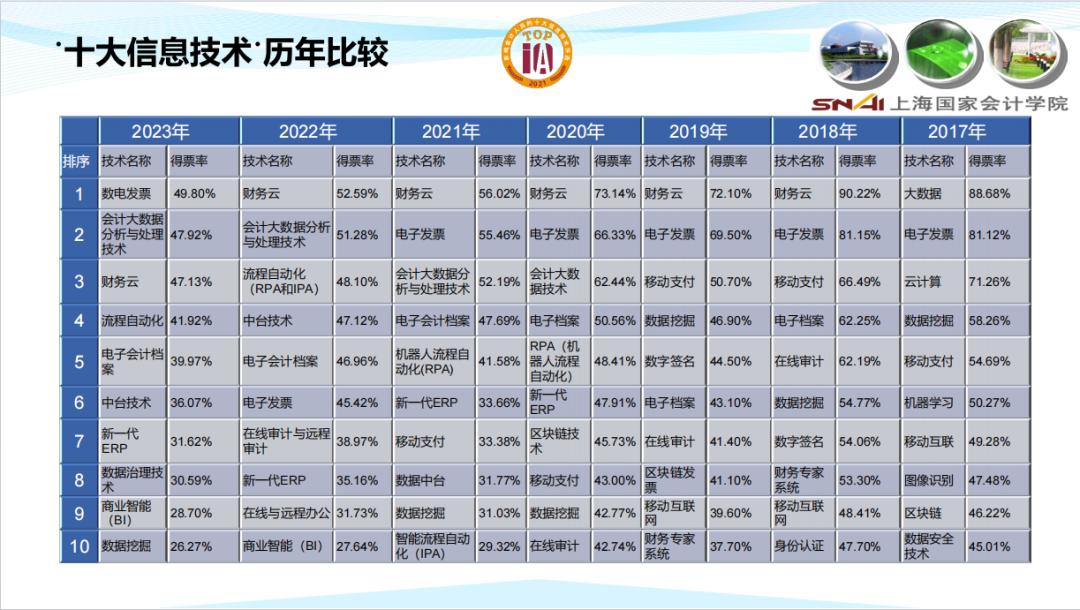

其中第三个重要的因素是技术驱动。自2017年以来,上国会每年都会举办影响中国会计行业的十大信息技术评选活动,这些技术是由广大会计从业人员投票选出的,非常具有代表性。RPA及IPA连续四年(2020、2021、2022、2023)登榜,受到了广大会计人员的广泛关注,可以说 RPA 和 IPA 对财务数字化转型的影响非常大。

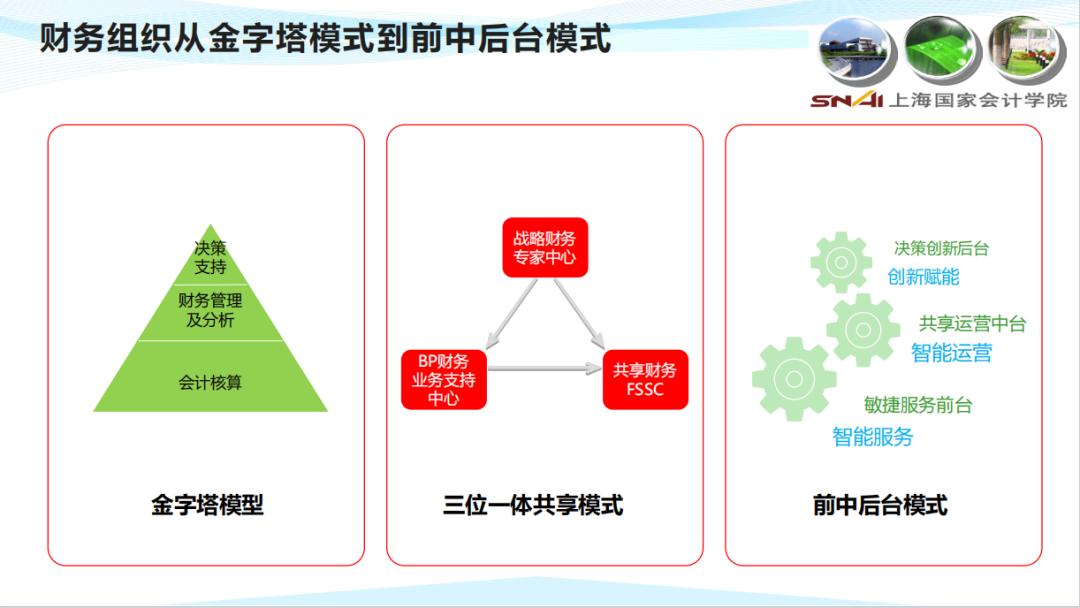

另外在智能财务建设过程中,企业需要考虑财务组织架构如何创新,国务院国资委在世界一流财务管理体系建设中明确指出,企业财务组织架构应由传统的垂直型或金字塔型转变为前中后台模式。

这一阶段,财务人员需要思考哪些财务职能需要由自己来完成,哪些可以由人工智能或财务机器人来完成。对于 2000 多万的会计从业人员来说,这也也是一个比较大的压力,在当前智能财务建设阶段,企业的组织架构及财务人员的工作模式都将不断产生变化。

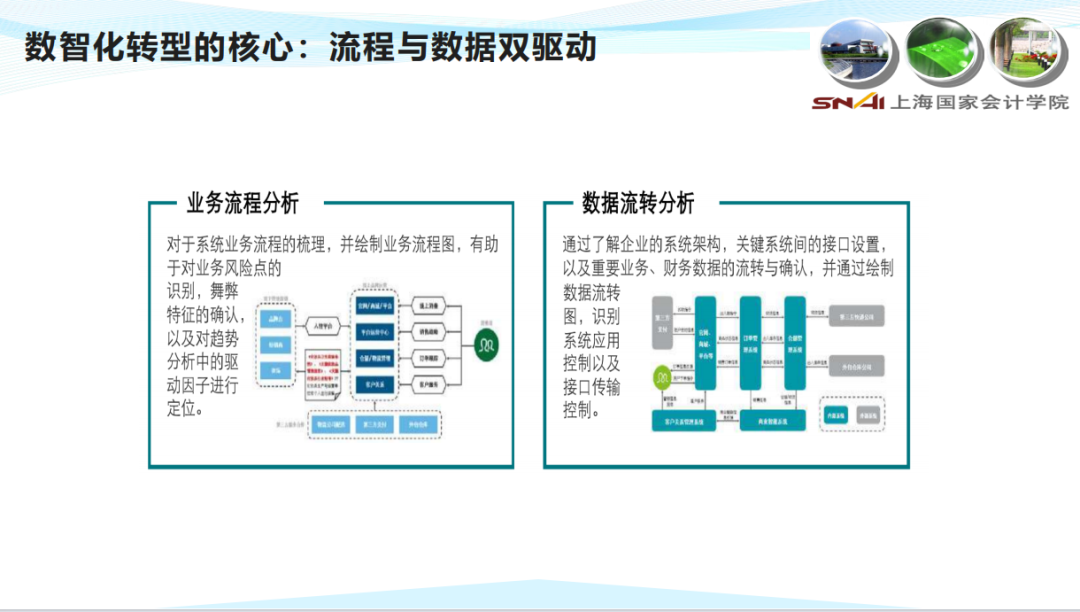

智能财务建设的第 5 个关键因素,即流程与数据双驱动。这一转型的难度较大,从前端的计划、采购、生产、库存、物流、销售,每个节点财务都必须明确财务分析的目标是什么。

在这个基础上,我们要靠数据来进行分析,获取业务节点的各个数据指标体系,并绘制业务流程图,有助于对业务风险点的识别及趋势的判断,只有对企业的业务及流程有了全面的了解,财务人员才能真正思考人工智能是否能帮助我们进行财务分析和决策。

财务转型的目标是实现智能化,而实现智能化的关键就是流程和数据的双驱动,如果这一点做不好,将对智能财务的落地产生很大影响。

只有当这五大问题得到了妥善解决,我们才能认为一家企业的智能财务建设具备了基础。基于这个框架体系,可以更好地理解数字化时代下,企业财务转型带来的价值。

在杨寅教授看来,企业应该顺势而为,积极运用智能化技术,推进财务数字化转型,让财务人员更多投身一些如决策、分析、判断等更具高附加值的工作。

未来的财务工作更多的是以数字化+智能化的人机协同共生模式,企业需要拥有数字化思维,抓住时代的发展机遇,借助于数据、流程和技术这三个武器,可以更好地构建一流的财务管理体系,推动企业的高质量发展。

企业平台

企业平台 发现评估

发现评估 自动化

自动化 行业解决方案

行业解决方案 通用解决方案

通用解决方案 合作伙伴

合作伙伴 生态联盟

生态联盟 咨询服务

咨询服务 培训服务

培训服务 交流社区

交流社区 客户成功

客户成功 公司介绍

公司介绍 新闻列表

新闻列表 联系我们

联系我们 加入我们

加入我们